삼성화재, 최근 금리 반등과 신계약 판매 회복은 긍정적

■ 2020.11.23 유안타증권

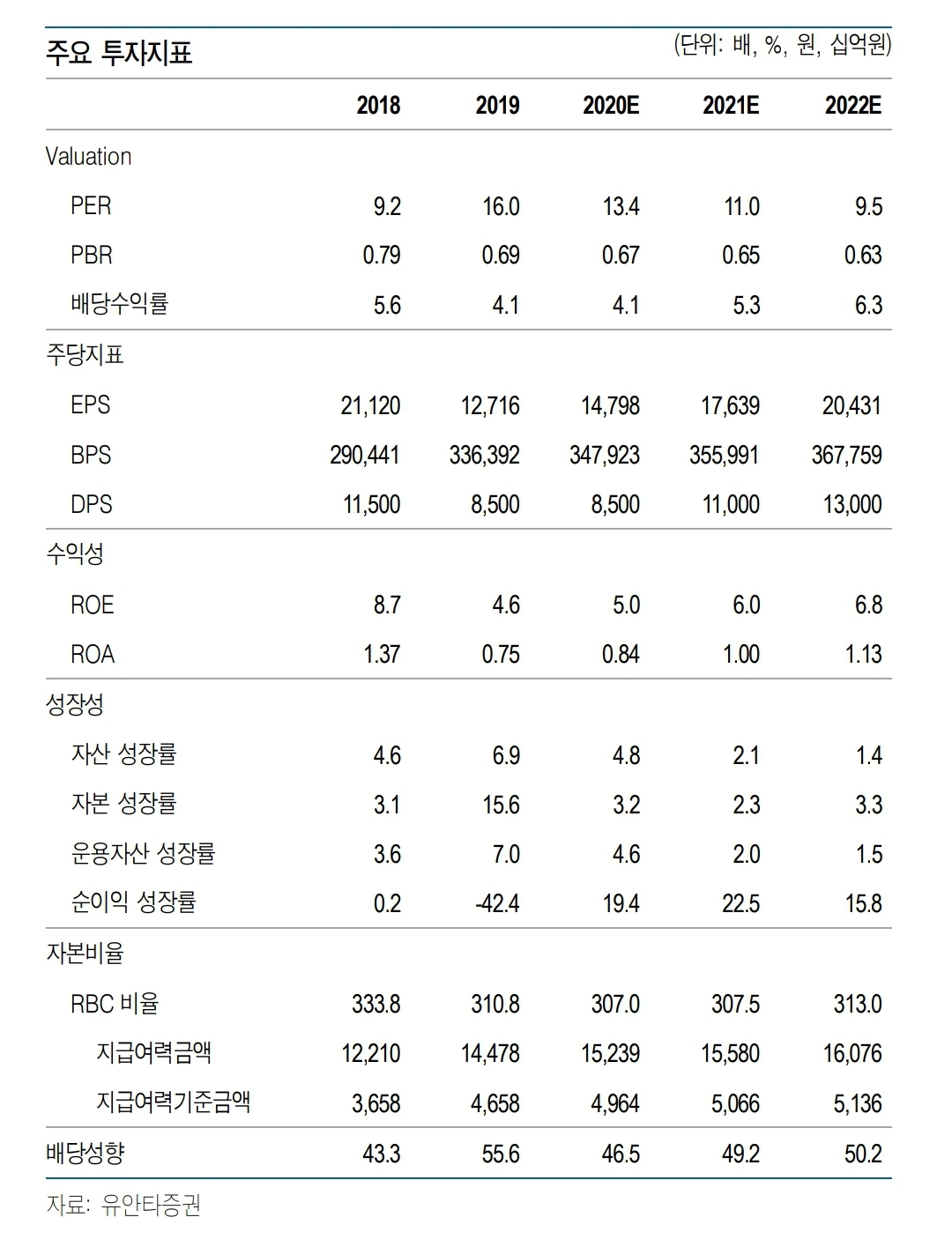

2021년 이익은 컨센서스 8,327억원을 상회하는 8,911억원 예상(+22.5% YoY).

1) 모든 부 문에서의 손해율이 개선될 전망이고

2) 사업비율도 하락할 것으로 예상하며

3) 투자영업이익은 올해와 유사할 전망이기 때문.

올해에 이어 내년도 업종 내 가장 낮은 합산비율로 차별화 된 수익성을 유지할 것으로 예상. 투자의견 BUY와 목표주가 280,000원 유지.

보험영업이익은 손해율과 사업비율이 공히 하락하며 증가할 것으로 예상.

자동차보험은 작년 보험료 인상의 효과가 내년 상반기까지 이어지며 손해율이 개선될 전망.

그럼에도 불구하고 올해 연간 손해율은 86.8%로 여전히 합산비율이 100%를 상회하는 수준일 것으로 예상하기 때문에 보험료 인하 압력은 적다는 판단.

장기보험은 내년 초 실손보험료를 인상한다는 가정 하에 2018년 실손보험료 동결 영향이 소멸되며 자동차보험과 마찬가지로 보험료 인상 효과가 나타날 전망.

실손보험 관련 제도 개선도 과잉 진료 및 과당 청구 감소에 기여할 것으로 예상.

일반보험은 올해 발생한 고액 사고들의 영향이 소멸하면서 올해보다 손해율이 하락할 전망.

사업비율은 다이렉트 채널 확대에 따라 자동차보험에서의 개선이 지속되는 가운데 초년도 사업비 규제 시행으로 올해보다 하락할 것으로 예상

투자영업이익은 올해와 유사할 전망인데, 이는 타사와 달리 특별한 매각익이 발생하지 않았기 때문. 최근 금리 반등과 신계약 판매 회복은 신규 이원 개선과 운용자산 성장으로 이어진다는 점에서 긍정적.

■ 네이버증권