한화 20.1Q 실적호조(한화에어로스페이스, 한화솔루션, 한화생명 실적 개선)

■ 2020.05.18 대신증권

■ 2020.05.18 NH투자증권

코로나19 확산에도 한화의 실적 가시성 비교적 양호. NAV의 28%, 연결 영업이익의 33%가 방산 사업으로 구성. 특히, 자체방산 영업이익은 2019년 사고로 인한 기저효과와 이연매출 추가 발생으로 2020년 55% 성장 전망. 한화솔루션도 태양광사업 본궤도 진입으로 수익성 개선 진행 중. 다만, 금리하락으로 인한 한화생명의 실적 반등 어려움, 한화호텔&리조트의 코로나 19 직접 영향은 실적 가시성 일정 부분 저해

한화의 1분기 매출액과 영업이익은 각각 14조4,619억원(+21% yy), 2,964억원(+14% y-y)으로 시장 컨센서스 충족

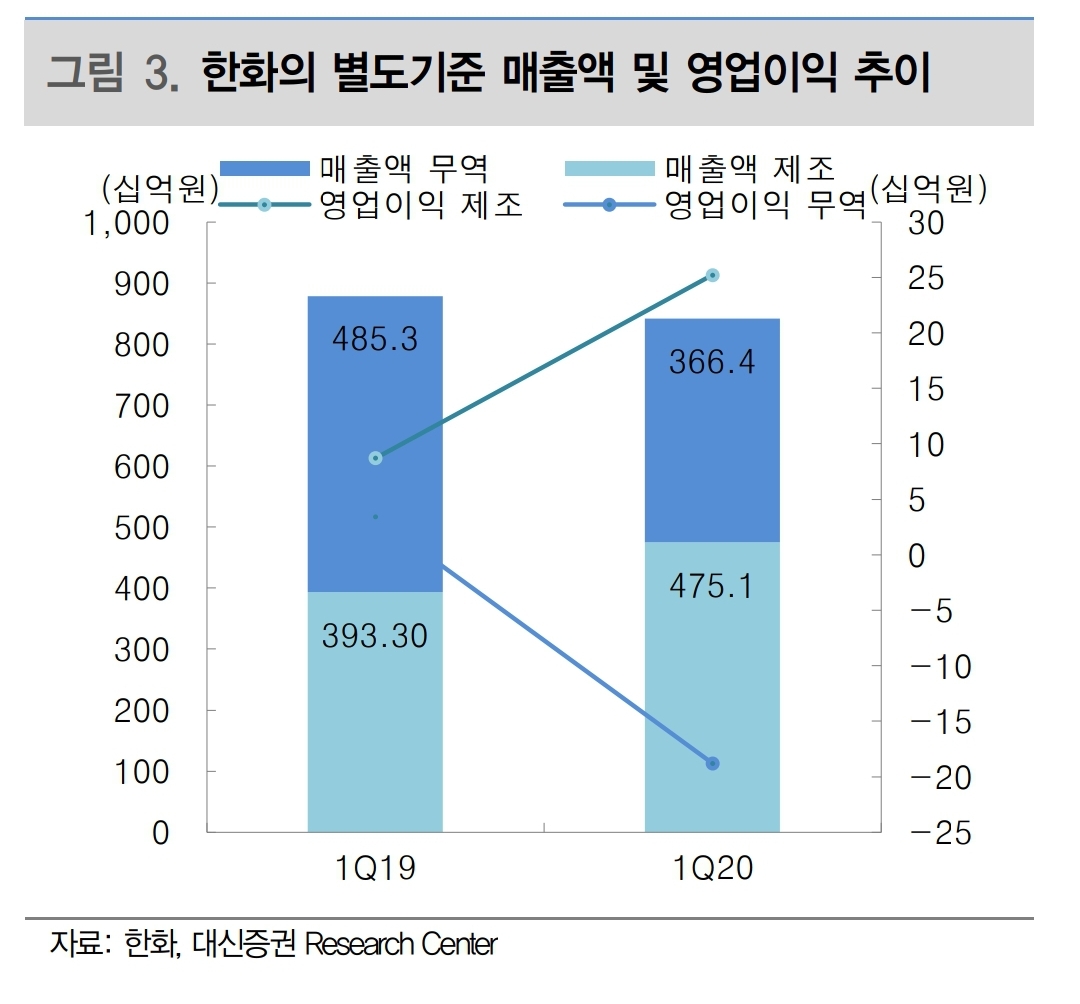

별도 영업이익(64억원, 47% y-y), 한화건설(662억원, -24% y-y), 한화호텔&리조트(-285억원, 적지 y-y)는 각각 자체 무역부문 부진, 일회성 판관비 증가, 코로나19에 따른 매출 감소로 부진했지만, 한화솔루션의 태양광부문 강세와 한화생명의 채권 매각이익으로 상쇄

■ 2020.05.18 유안타증권

연결 매출액과 영업이익은 각각 14.4조원(+21.4% YoY), 2,964억원(+14.2%)를 기록했다. 컨센서스(매출액 12.3조원, 영업이익 2,855억원)을 상회하는 호실적이었다.

실적 호전의 원인은 ①한화에어로스페이스의 흑자전환, ②태양광 부문 호조에 따른 한화솔루션의 영업이익 급증(+61.7% YoY), ③한화생명의 흑자전환에 기인한다

별도 부문에서는 해석이 다소 엇갈릴 수 있는 실적이 나왔다. 방산 부문 정상화로 제조 부문 실적은 정상화(영업이익 +189% 증가)됐으나, 저유가 영향으로 무역 부문에서 188억원 적자 전환했다.

■ 2020.05.18 KTB

연결 매출 1.45조원(+21.4% YoY), 추정치 9.6% 상회. 금융부문 실적 증가에 주로 기인. 총당기순이익 1,847억원(+6.2% YoY), 추정치 7.1% 하회했으나 지배지분순익은 1,343억원(+25.9% YoY), 추정치 대폭 상회했으나 연결조정 금액 변동 영향

계열사들 실적은 한화생명과 한화솔루션이 호조. 그러나 별도기준 실적 부진과 한화건설 금년 해외매출 하향 조정이 필요하다는 점은 아쉬움

별도 OP 65억원(47% YoY). 제조부문 252억원(+189% YoY), 무역부문 - 188억원(적전). 유가하락 영향으로 무역부문 영업손실 크게 확대되며 실적 부진

제조부문 OP, 공장사고의 기저로 YoY 증가했으나 1Q18 606억원에 비해서는 감소. 특히 기계부문이 1Q20 매출 972억원(37% YoY), OP 37억원(-8.6% YoY)으로 규모가 적은데 대부분 납기가 하반기에 집중된 영향이며 특이사항은 없다고 제시됨

한화건설 별도기준 20E 매출 3.52조원(8% YoY)으로 기존 추정 대비 0.5조원 하향. OP 2,670억원(-8.0%)으로 하향. 이라크 사업 매출인식규모 감소를 반영. 국내 사업을 통한 이익 방어 규모에 관심