■ 2020.04.02 신한금융투자

리츠의 본질은 유동성이 높아진 부동산이다. 긴호흡에서 봐야할 투자대상이다. 단기간의 주가 변동보다는 ① 배당의 안정성, ② 우수한 신규 자산 편입에 의한 성장성이 기준이 돼야한다. 롯데쇼핑은 동사의 기초자산 전체에 대한 마스터리스 계약자이자 동시에 앵커투자자로 지분 50%를 보유하고 있다. 타 리츠 대비 공실 우려가 낮다. 현재 기초자산들의 임대료/EBITDA는 34~50%를 나타낸다. 자체 현금흐름이 임대료 대비 2~3배 많은 우량자산들이라는 의미다. 책임임대차 계약은 롯데리츠 배당 안정성을 극대화해준다. 임대차 보증금으로 1년치 임대료를 납부했고, 임대료 상승률은 물가를 반영해 매년 1.5%를 적용한다. Triple net(관리비+재산세+보험료를 모두 임차인이 부담) 구조로 배당 변동성까지 줄였다. 각 트렌치별 임대차 기간은 최소 9년이고, 트렌치마다 임대차 만기를 다르게해 리스크를 분산시켰다

지난 2월 발표된 롯데쇼핑의 구조조정 대상은 80% 이상이 손상차손이 발생하는 임차 점포들이다. 동사의 기초자산들은 현금 흐름이 임차료를 충분히 감당 할 수 있는 우량 자산들이다. 코로나19가 유발한 언택트 시대 도래로 리테일 업황이 다소 우려스러운 것은 사실이나 동사에 대한 영향은 감지되지 않는다. 게다가 롯데쇼핑이 보유한 80여개의 우량 자산에 대한 우선매수협상권을 가지고 있다. 모두 구조조정 대상에는 포함되지 않는 우량 자산들이다

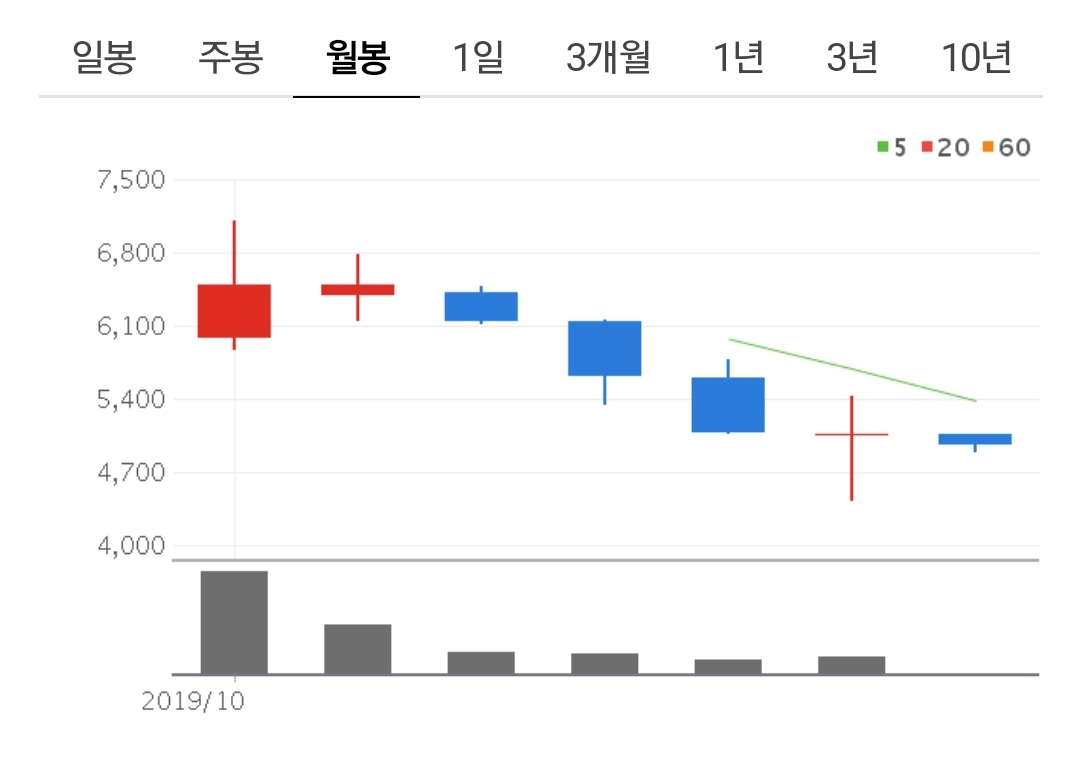

기준금리 0.75% 시대에 미드 싱글 수준의 수익성 매력은 두드러진다. 2019년 10월 이후 하향세에 있던 주가는 최근 매크로 영향으로 급락을 보인 후 소폭 반등한 상태다. 2020F 예상 P/FFO(주가배당가능이익비율)는 15.3배다. 배당 수익률은 6.5%다. 신규 리츠 수와 리츠 내 신규 자산들이 편입되면서 국내 리츠 시장이 안정기에 접어들면 최근과 같은 큰 폭의 주가 변동성은 줄어 전망이다. 상대적으로 주가가 낮아져 있는 지금이 매수 기회다

'주식공부 > 국내주식' 카테고리의 다른 글

| 현대차, 2020년 영업이익은 3조 9,401억원(+7%YoY)으로 컨센서스를 하회할 전망 (0) | 2020.04.04 |

|---|---|

| LG, 새로운 리더쉽에 대한 기대 (0) | 2020.04.03 |

| GS, 지주사로서 현금흐름을 감안시 작년 수준의 배당금 1,900원은 유지될 가능성이 높음 (0) | 2020.04.01 |

| 현대중공업지주, 배당금 축소 전망 (12,000원) (0) | 2020.03.28 |

| KT&G, 코로나19 등 악재에도 주당 배당금 하락 가능성은 낮은 편 (0) | 2020.03.23 |