※ 출처 : 2020.03.19 한국경제

IFRS17은 보험사가 가입자에게 돌려줘야 할 보험금(보험부채)을 원가가 아니라 시가로 평가해 회계처리하는 것이 핵심이다. 원가 평가가 보험 계약을 맺은 시점을 기준으로 보험부채를 계산하는 방식이라면, 시가 평가는 결산기마다 실제 위험률과 시장금리를 반영해 보험부채를 계산하는 방식이다.

원가 평가 방식은 보험부채가 한번 확정되면 그에 맞춰 책임준비금을 쌓으면 된다. 이에 비해 시가 평가는 해마다 보험부채가 달라져 책임준비금 규모도 그때그때 바뀐다. 시장금리가 낮아지면 보험료를 굴려 얻을 수 있는 투자수익률도 떨어지기 때문에 보험회사는 적립금을 추가로 쌓아야 한다. 적정 기준의 재무건전성을 유지하기 위해 자기자본도 늘려야 한다.

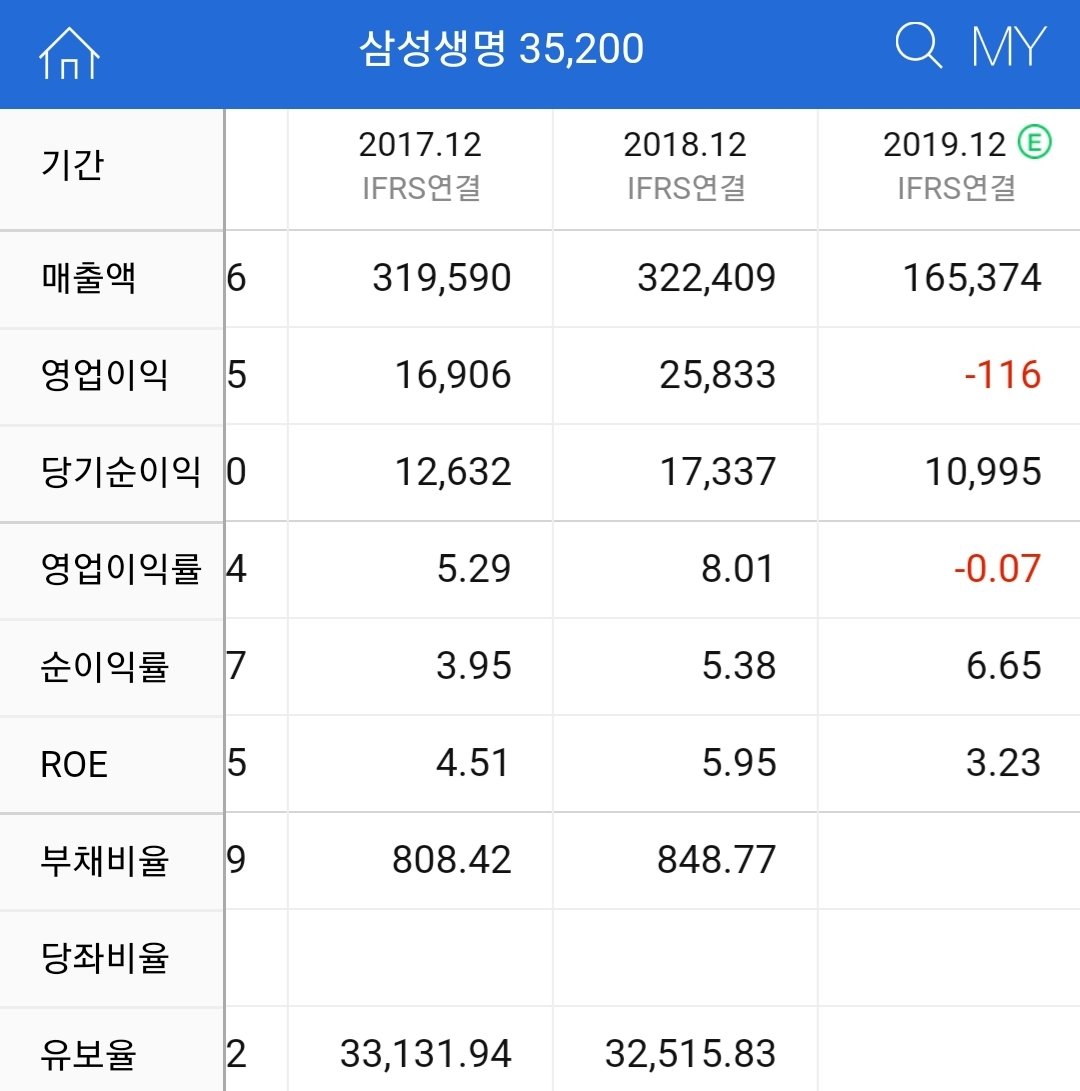

■ 삼성생명

■ 한화생명

■ 동양생명

■ 삼성화재

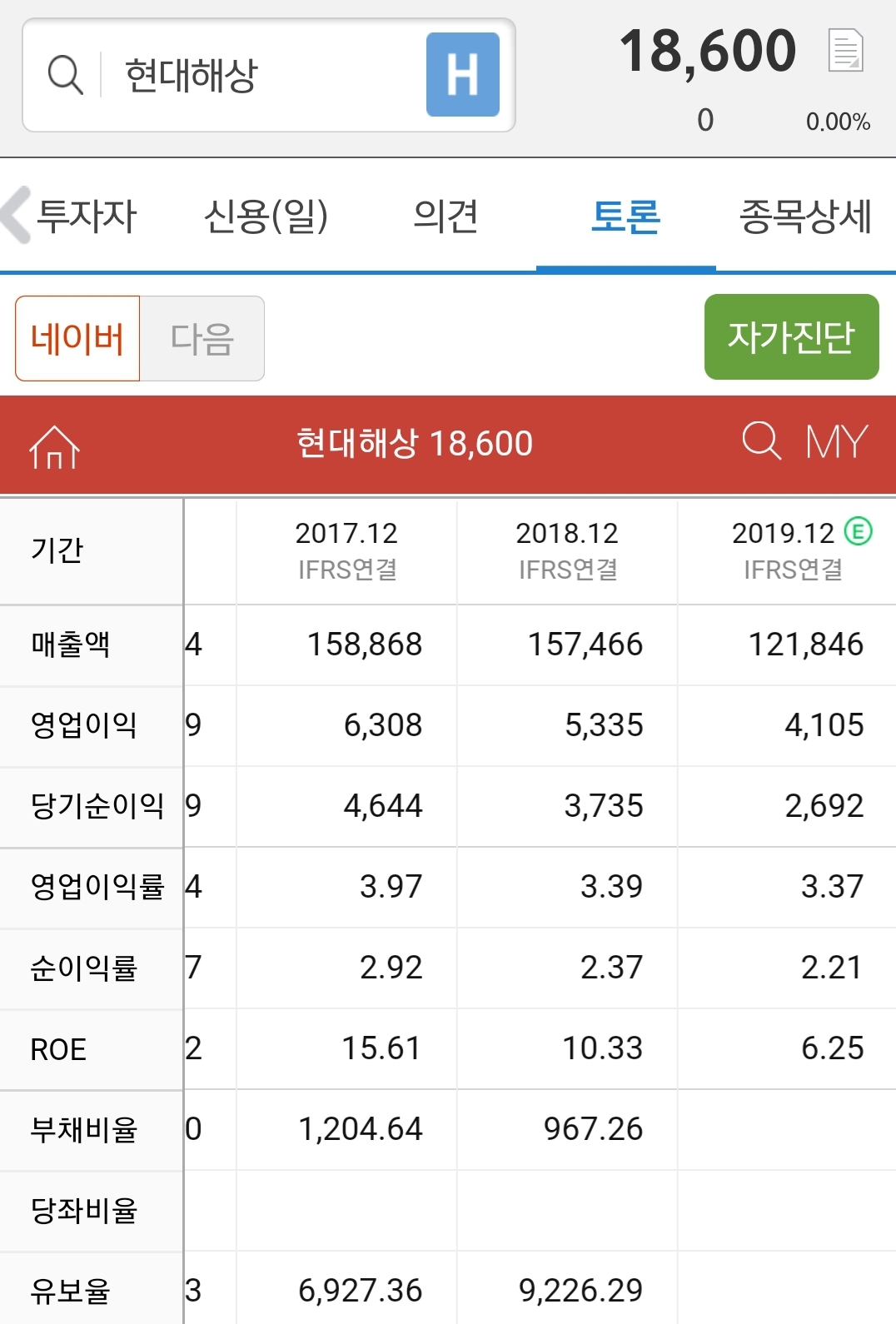

■ 현대해상

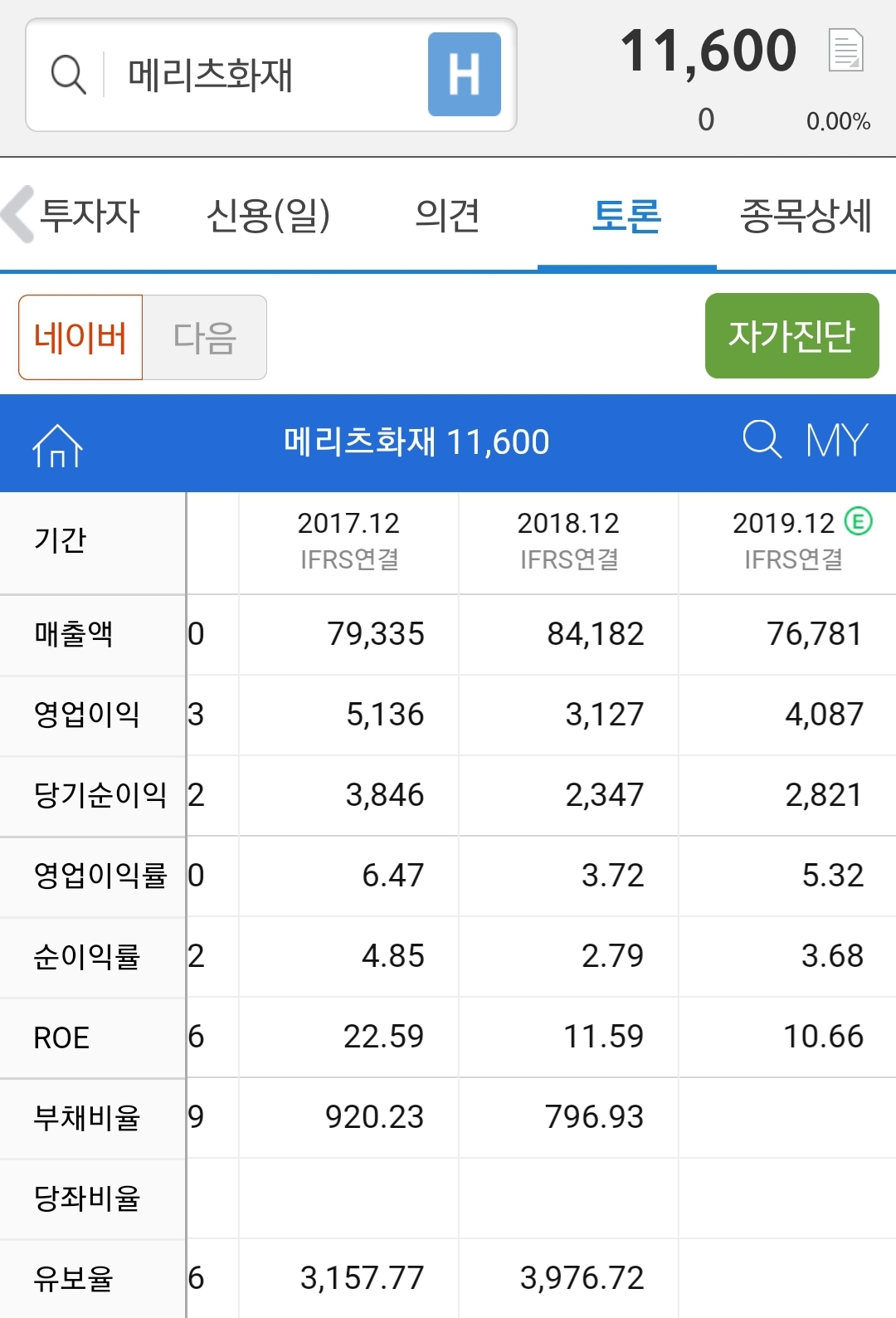

■ 메리츠화재

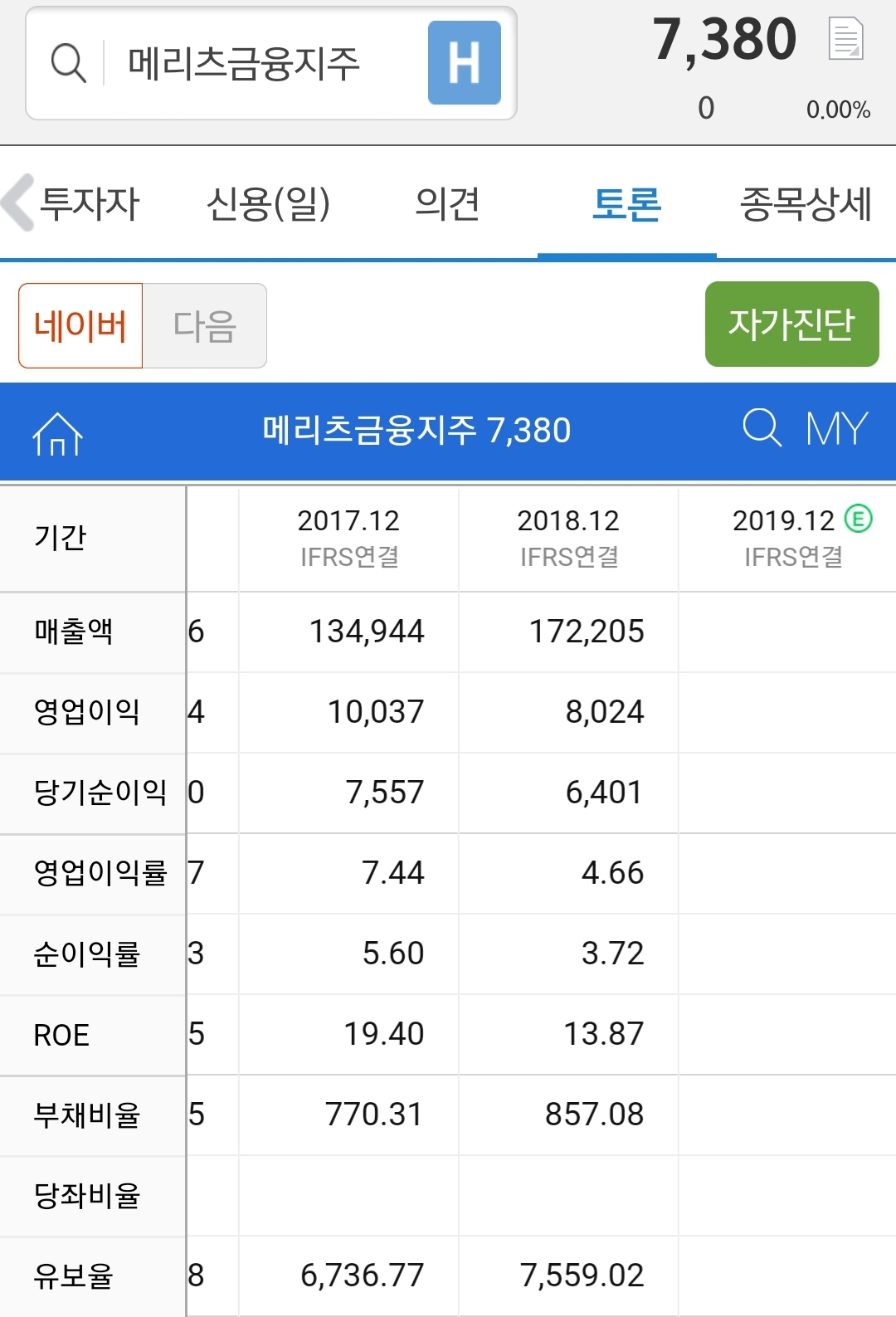

■ 메리츠금융지주

'주식공부 > 주식 관련 뉴스' 카테고리의 다른 글

| 코로나19 관련 GS 신문기사 (2020.03.09~17) (0) | 2020.03.20 |

|---|---|

| 코로나19 관련 현대차 기사 (2020.03.17~19) (0) | 2020.03.20 |

| 두려운 C의 습격…현대차, 지난달 中 판매 97% 줄었다 (0) | 2020.03.17 |

| LG화학, 전지사업 분할설이 계속 나오는 이유? (0) | 2020.01.08 |

| 2019.12.28 롯데리츠 등 상장리츠를 확정기여형(DC형) 퇴직연금과 개인형퇴직연금(IRP) 적립금으로 투자 가능 (0) | 2019.12.29 |