■ 2020.06.11 하나금융투자

지주회사에 투자하는 것은 하나의 거대한 사업포트폴리오에 투자하는 것과 동일하며 포트폴리오 효과의 안정성 때문에 지주 회사를 선호하는 시각도 있지만 동시에 대규모 할인 요인으로 작용해 온 것이 현실. 이미 정해져 있는 포트폴리오는 소액투 자자가 원하는 포트폴리오와 다를 수 있고, 향후 지분율 변화 또한 마음대로 변경하기가 불가능하기 때문. 그럼에도 불구하 고 지주회사에 투자하는 다양한 이유가 존재. 각종 이벤트 소진으로 지주 체제의 성숙기에 접어든 지금은 포트폴리오 믹스 최적화와 포트폴리오 관리 역량을 통한 지속적인 NAV 확장이 가능한 지주회사에 주목할 필요

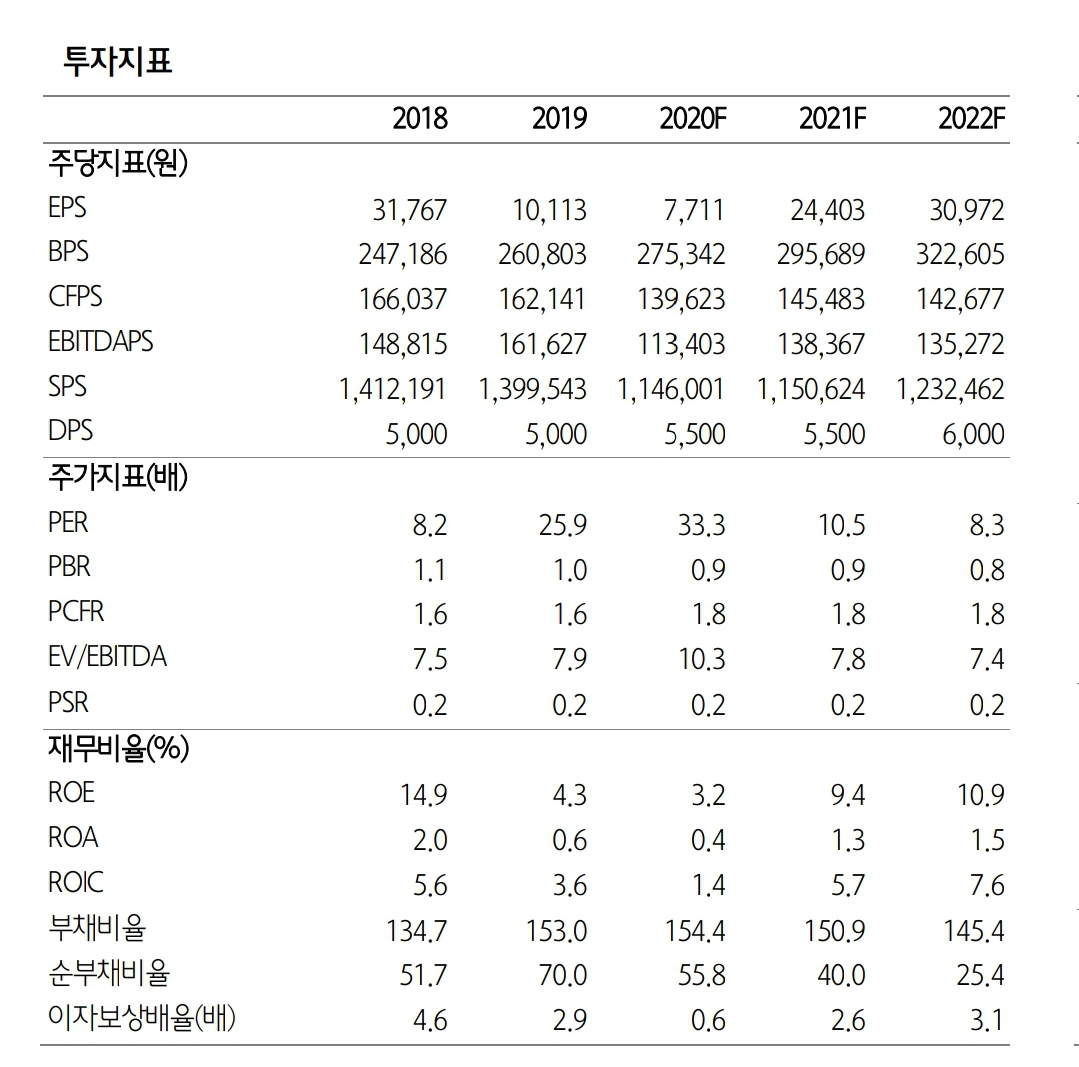

SK 투자포인트는 1) 명확한 원칙과 철학이 있는 포트폴리오 믹스와 이러한 점에 입각한 포트폴리오 확장 2) 상장 자회사 못지 않은 비상장 자회사 라인업으로 높은 기업가치 상승 가능성 3) 수면 아래로 가라앉아 있는 SK하이닉스 자회사 이전시 추가적인 NAV 확대 기대감 등임. 상장이 예정된 SK바이오팜은 보유 중인 파이프라인 반영시 기업가치가 최소 6.1조원에 달할 전망. SK바이오팜에 이어 SK실트론, SK 팜테코로 이어 지는 IPO 모멘텀 또한 계속 부각 예상. 일부 자회사의 이익 부 진에도 불구하고 지주로 유입되는 연간 현금흐름은 증가할 것으로 예상되어 배당 기대감도 적지 않은 편

SK에 대한 투자의견 매수와 목표주가 320,000원을 제시하며 커버리지를 재개. 목표 시가총액(NAV)은 영업가치 3.9조원, 상장자회사가치 7.7조원, 비상장자회사가치 13.6조원, 자사주 가치 4.6조원에 순차입금 7.2조원을 차감한 SOTP valuation 방식을 적용해 산출. 최근 SK바이오팜 상장이 가시화되면서 SK 주가가 다소 급등했지만 여전히 적정 NAV 대비 약 25% 가량 할인되어 있는 상태. SK이노베이션을 포함한 상장 자회 사들의 영업이익은 2분기에 1분기 대비 소폭 개선되고 하반기 부터는 상당폭의 실적 개선을 기대. 게다가 현 주가는 상장 자 회사를 제외한 비상장 자회사 지분가치와 영업가치 정도도 반영하지 못하고 있는 수준

'주식공부 > 국내주식' 카테고리의 다른 글

| LG, 비상장 자회사 LG CNS(지분율 50%), IT 언택트 기술 확보로 대외 및 해외시장 매출 확대 예상 (0) | 2020.06.17 |

|---|---|

| 현대차, 20.2분기 영업이익은 1,090억원(-91.2%yoy) 전망 (0) | 2020.06.17 |

| SK, 2020년도 DPS 5,500원 이상 전망 (0) | 2020.06.10 |

| 한화, 상장 초기 니콜라社의 높은 주가 변동성에 따라 한화 주가 역시 변동성이 확대될 가능성이 높을 것 (0) | 2020.06.10 |

| LG, 사상 최대 순현금은 M&A에 대한 기대감으로 이어질 것 (0) | 2020.06.10 |