■ 2020.07.10 현대차증권

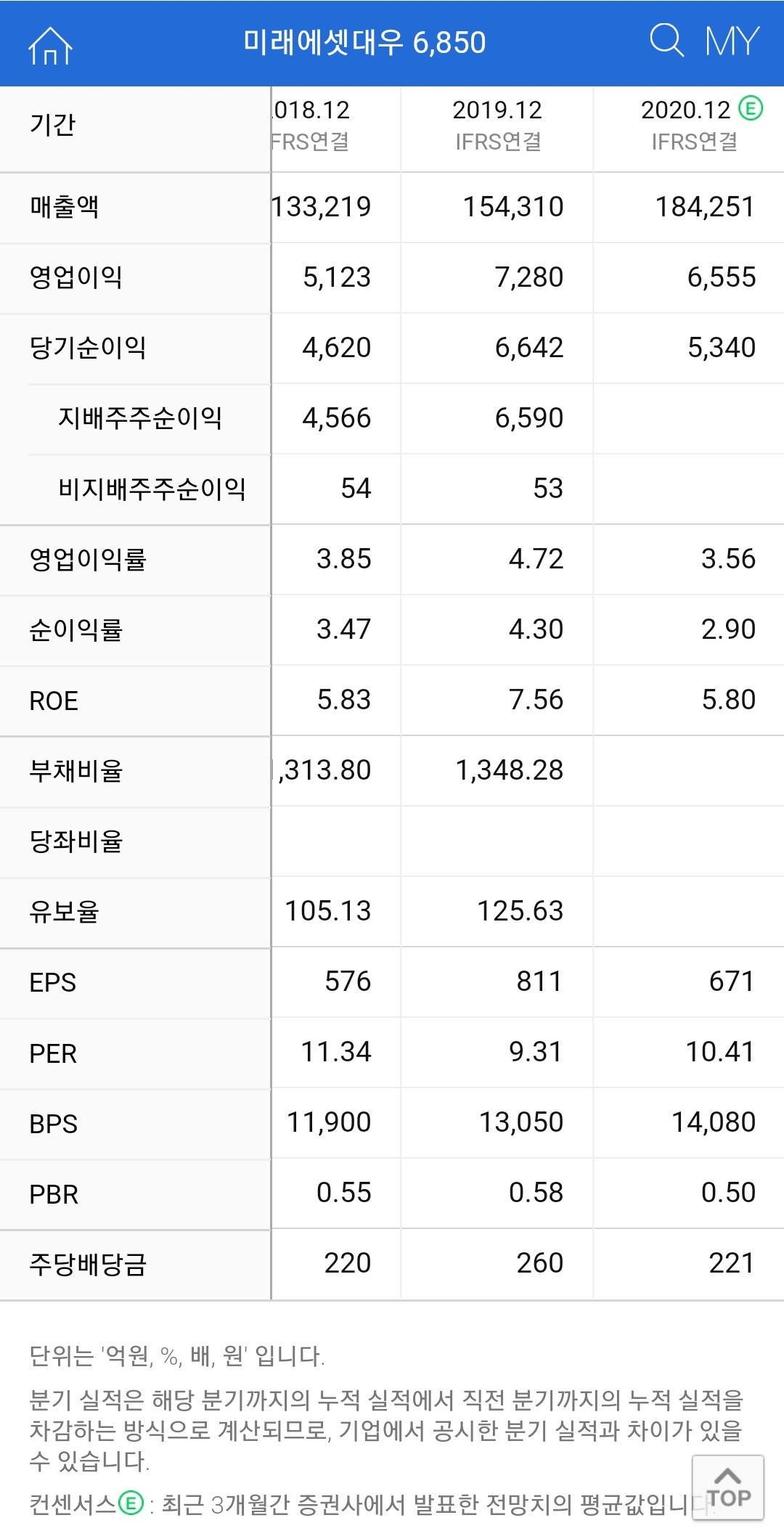

2분기 연결 당기순이익은 컨센서스 1,622억원을 상회하는 2,008억원 예상. 증시 거래대금 증가와 트레이딩 손익의 개선으로 인한 영향

트레이딩 및 상품손익은 시장 지수 회복에 따라 흑자 전환할 것으로 전망되며 해외주식 거래 또한 증가하며 브로커리지 손익에 기여.

금융시장으로의 자금유입이 지속되며 증권업 자본 규모 1위인 동사의 수혜가 예상됨. 고객 예탁 자산은 전분기대비 14.8% 증가했으며,HNW 고객 수도 18.9만명에 달하며 전분기대비 2.9만명 증가함.

투자의견 Buy, 목표주가 8,200원 유지

'주식공부 > 국내주식' 카테고리의 다른 글

| GS의 2021년 배당수입, 전년 대비 절반으로 감소 예상 (DPS 1,200원) (0) | 2020.07.14 |

|---|---|

| 2Q20 현대차, 악조건 속에서도 양호한 실적 기대(글로벌 경쟁사, 대부분 적자를 기록할 것으로 예상) (0) | 2020.07.14 |

| 현대차, 주가 변곡점 기대 (0) | 2020.07.09 |

| 현대중공업지주의 ‘현재 주가’는 현대오일뱅크 가치를 적절히 반영하지 못하고 있다는 판단(과소평가) (0) | 2020.06.26 |

| 현대차, 코로나19 이후 우려대비 전기차 양산과 계획이 타이트하게 진행되고 있음 (0) | 2020.06.25 |