[1] 2차전지 산업의 위기 요인

1. 전방산업 수요 둔화

전기차 수요 감소: 글로벌 전기차 침투율 성장률 둔화 (리포트 기준 2024년 ~ 2025년 30% 초반 유지 예상)

중국 중심의 공급 과잉: CATL, BYD 등 저가 제품의 시장 침투로 국내 배터리사의 점유율 경쟁 격화

2. 고객사 지연/축소

Ford, GM, 현대차 등 주요 고객사들의 생산/투자 계획 지연으로 수요 타격

예: 삼성SDI의 Stellantis JV 생산 일정 지연, SK온의 포드 프로젝트 등

3. 배터리 가격 하락과 수익성 압박

LFP 경쟁, 메탈 가격 하락 영향 → 단가 하락

CAPEX 확대에 따른 감가상각비 증가로 손익구조 부담

4. 투자자 관점 불안 요소

고정비 증가, 외부 JV의 손익 불확실성

IRA 이후 미국 내 공장 건설 지연 및 수익 가시화 지연

---

[2] 산업의 기대 요인

1. IRA 세부 지침 확정 및 보조금 수혜

북미향 JV 공장 가동 시점부터 세액 공제(Clean Vehicle Credit, 45X) 본격 반영 기대

2. 주요 완성차 고객의 물량 회복 가능성

현대차·기아의 美 공장 배터리 공급 (삼성SDI, LG엔솔)

BMW, 테슬라, 포드와의 장기 수주 확보

3. 기술 차별화

삼성SDI: 고부가 NCA 배터리 및 프리미엄 고객 확대

LG엔솔: CTP, 전고체 배터리 개발 선도

SK온: ESS, BaaS 등 포트폴리오 다각화

4. 메탈 가격 안정화

원가 부담 완화 가능성으로 중장기 수익성 회복 여지

---

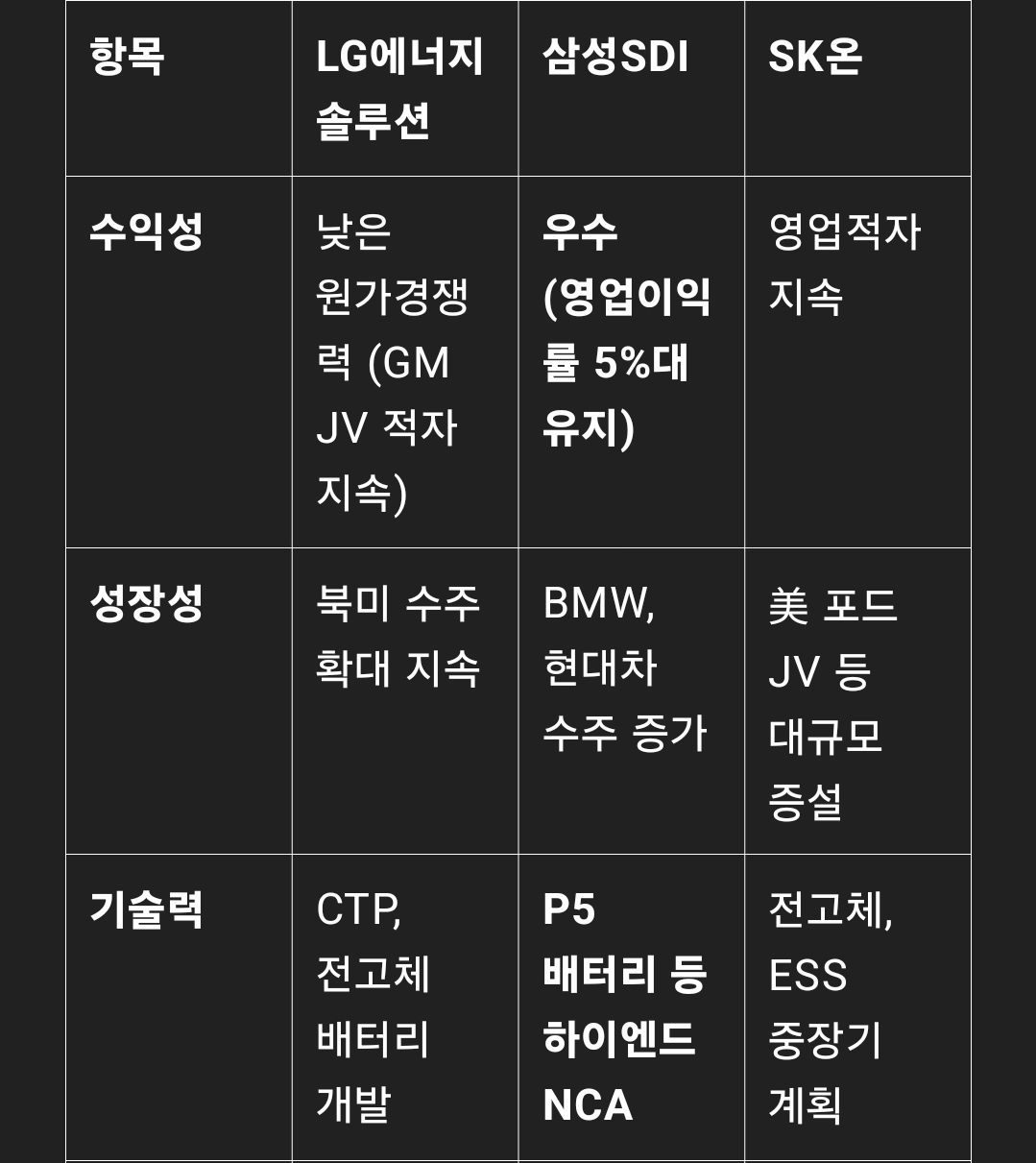

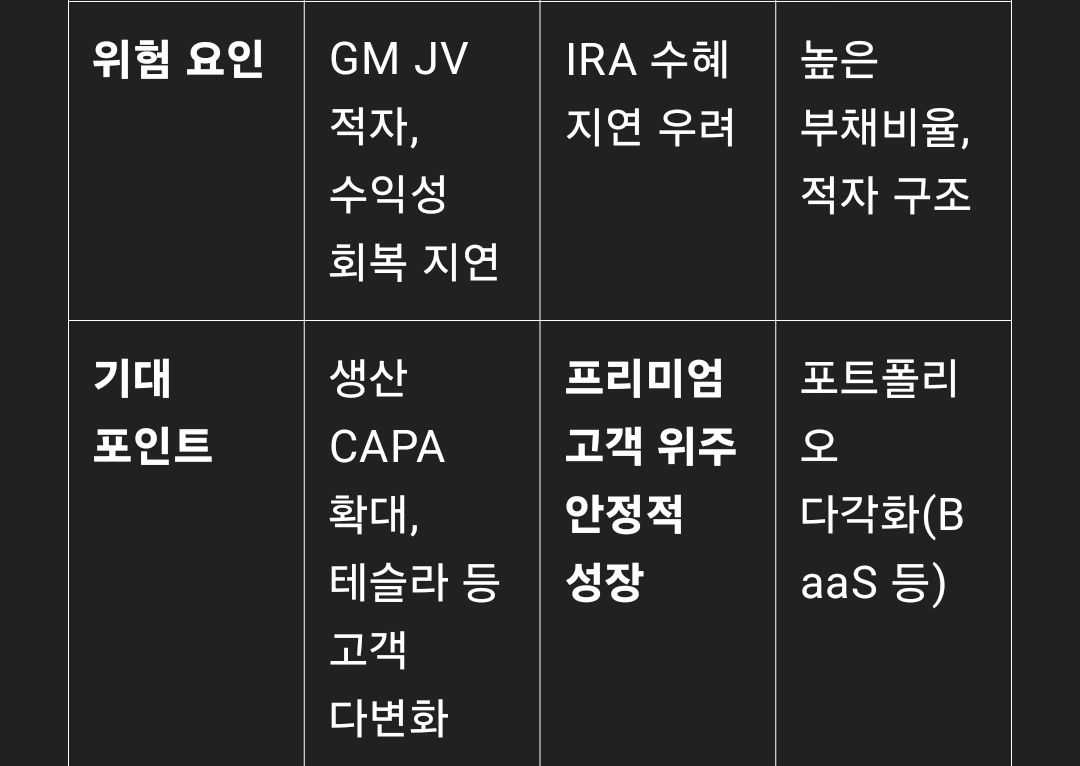

[3] 국내 2차전지 주요 3사 비교 (2024 사업보고서 및 최근 리포트 기준)

---

[4] 결론: 가장 유망한 국내 2차전지 주식 – 삼성SDI

수익성·재무건전성: 동종업계 최고 수준. 2024년 기준 영업이익률 유지, 적자 JV 없음

고객 다변화: BMW, 볼보, 현대차 등 프리미엄 고객 확보

기술 경쟁력: NCA 고에너지 밀도 배터리(P5, P6 등), 전고체 배터리 개발도 병행

위기 대응력: 대규모 증설보단 고수익 제품 중심 전략으로 시장 리스크 회피

> 투자 관점에서 삼성SDI는 안정성과 성장성 모두를 고루 갖춘 2차전지 기업으로, 현재의 산업 위기 국면에서도 상대적으로 가장 유리한 포지션에 있다고 판단

'주식공부 > 국내주식' 카테고리의 다른 글

| KCC 도료 부문, 고마진 성장 모멘텀을 갖는 안정적인 B2B 사업부로 부각 가능성 (0) | 2025.03.29 |

|---|---|

| 2025.02.19 현대차 리포트 (키움증권) (0) | 2025.03.23 |

| 2025.02.10 LG 리포트 (한화투자증권) (0) | 2025.03.23 |

| 2025.01.06 SK 리포트 (IM증권) (0) | 2025.03.23 |

| 2025.03.20 SK 리포트 (하나증권) (0) | 2025.03.23 |