HD현대중공업 리포트들과 KCC 사업보고서(2025.03.13)를 비교·분석한 결과,

KCC 투자자 입장에서 주목할 수 있는 긍정적 연관성 및 투자 포인트는 다음과 같습니다

---

1. HD현대중공업의 성장 전망 요약

(출처: 대신증권, 미래에셋, SK증권 리포트)

① 고선가 선박 본격 매출 반영

컨테이너선·LNG선 위주 고부가가치 선박 비중이 높고, 2025년부터 매출 인식 본격화.

영업이익률 2024년 4.9% → 2025년 7~9%로 급증 전망.

② 엔진 부문 믹스 개선

이중연료 친환경 엔진 수요 증가 → 수익성 확대.

③ 방산/특수선 매출 확대

미 해군 7함대 MRO 수주 본격화, KDDX 구축함 등 방산 수요 유입 기대.

---

2. KCC 사업보고서 내용 요약

(출처: [케이씨씨]사업보고서 2025.03.13)

① 도료 부문 주요 고객

현대중공업, 현대미포조선, 현대삼호중공업 등 조선 3사 대상 선박용 도료 공급 중.

도료 매출 비중 약 29.1% (전체 6.6조 중 약 1.9조).

선박용 도료는 고내식성, 친환경성이 요구되는 고마진 제품군.

② 수출 확대 전략

해외 수출 확대 중, 특히 중동 및 동남아 지역 조선소와 거래 강화 중.

---

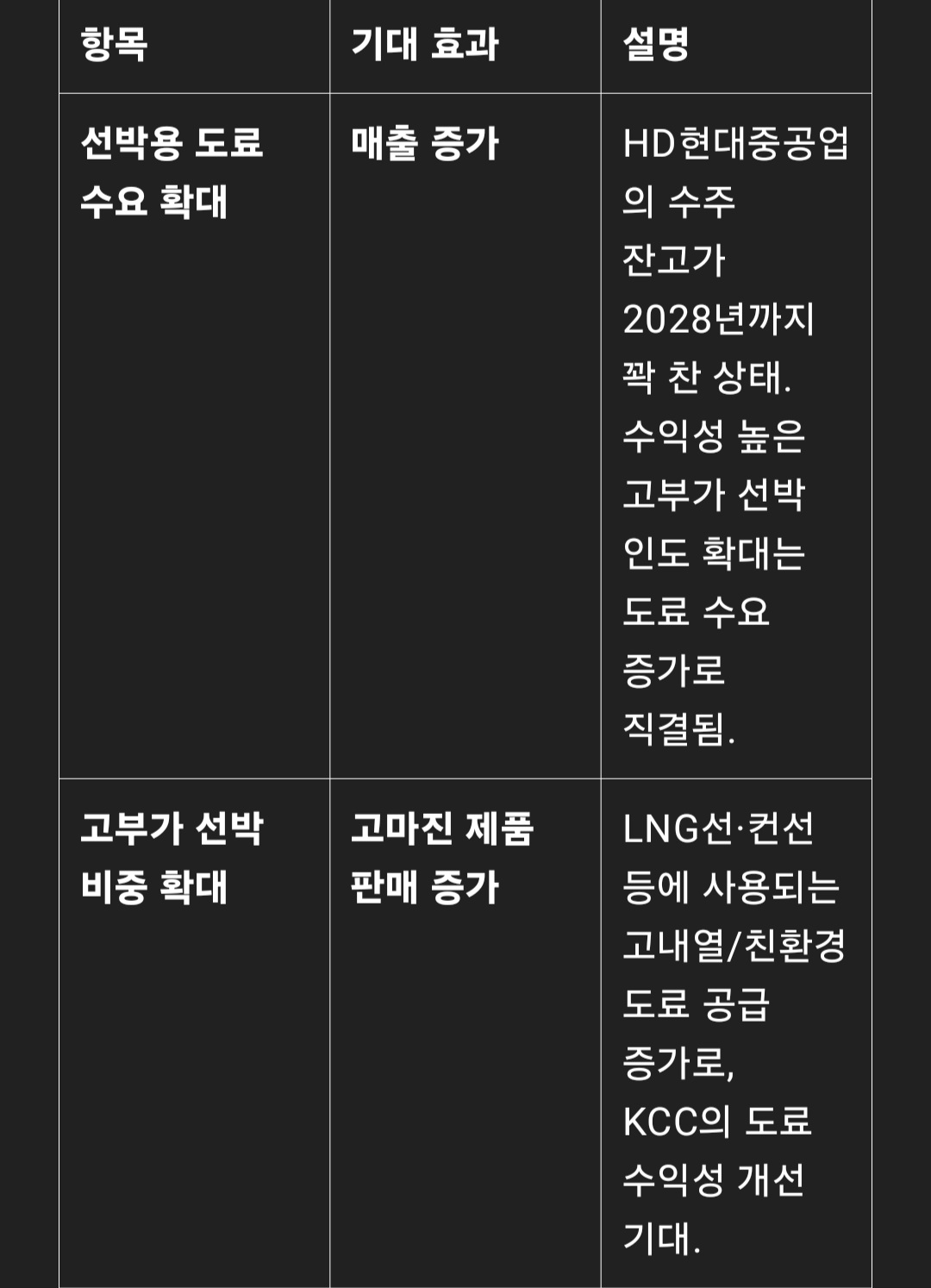

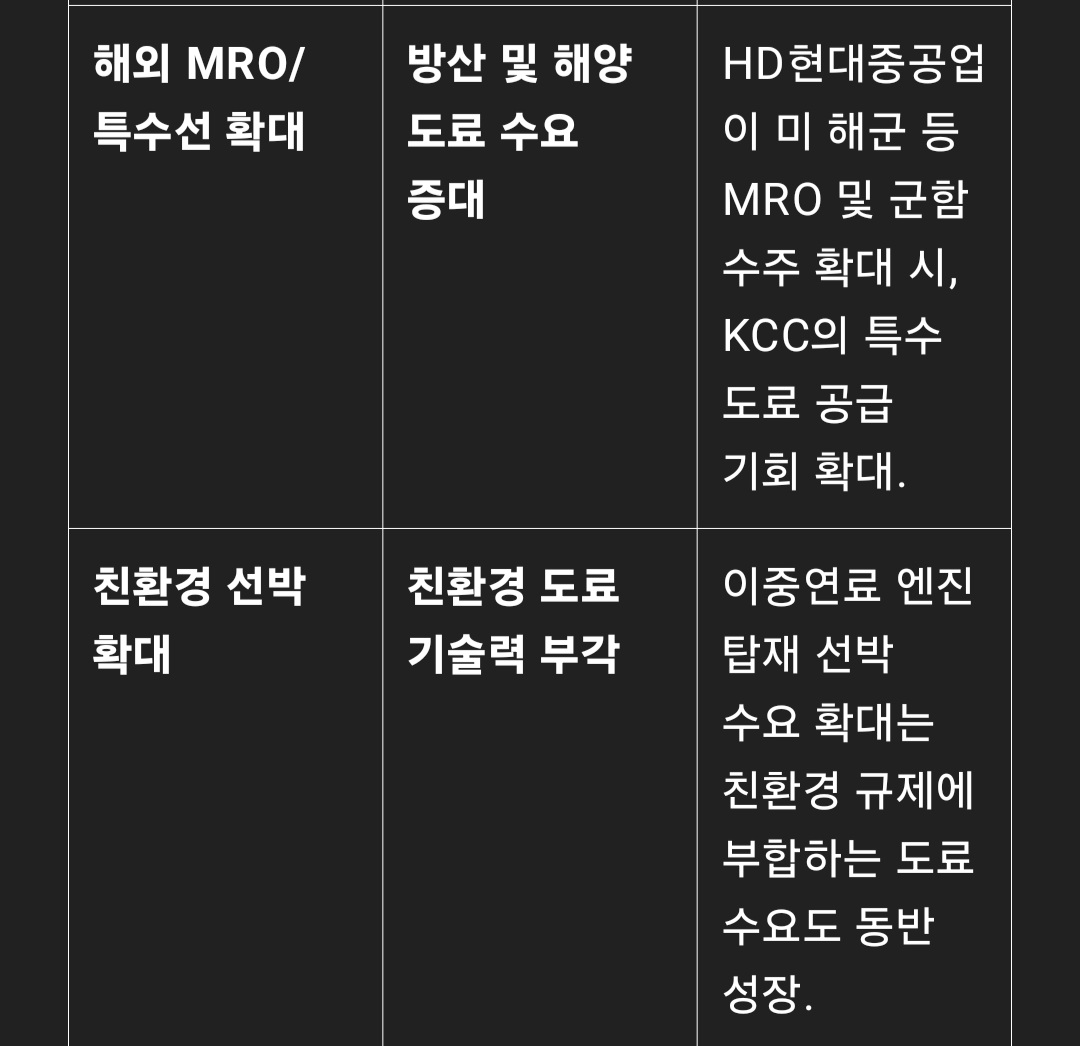

3. HD현대중공업의 호조가 KCC에 미치는 긍정적 효과

---

4. KCC 투자자 관점의 결론

HD현대중공업의 실적 호조와 수주 확대는 단순한 간접 효과가 아니라, KCC의 도료 부문 실적 성장과 수익성 개선으로 직결될 가능성이 큽니다.

KCC의 도료 부문은 현대중공업에 대한 공급 비중이 크고 안정적입니다.

2025~2027년 동안 조선 호황이 지속될 경우, KCC 도료 부문은 고마진 성장 모멘텀을 갖는 안정적인 B2B 사업부로 부각될 수 있습니다.

'주식공부 > 국내주식' 카테고리의 다른 글

| 삼성SDI, 안정성과 성장성 모두를 고루 갖춘 2차전지 기업 (0) | 2025.03.29 |

|---|---|

| 2025.02.19 현대차 리포트 (키움증권) (0) | 2025.03.23 |

| 2025.02.10 LG 리포트 (한화투자증권) (0) | 2025.03.23 |

| 2025.01.06 SK 리포트 (IM증권) (0) | 2025.03.23 |

| 2025.03.20 SK 리포트 (하나증권) (0) | 2025.03.23 |